The McConnell Foundation is engaging with investment managers on their strategies for and reporting of progress towards the Sustainable Development Goals (SDGs).

Organisation: The J.W. McConnell Family Foundation

Signatory type: Asset owner

HQ country: Canada

The McConnell Foundation is a private Canadian foundation contributing to diverse and innovative approaches that address community resilience, reconciliation and climate change. We do so through funding and investment partnerships which strengthen investees’ capabilities, and by convening and collaborating with the public, private and non-profit sectors.

Why we engage with managers to strengthen the accounting of how their strategies contribute to each SDG

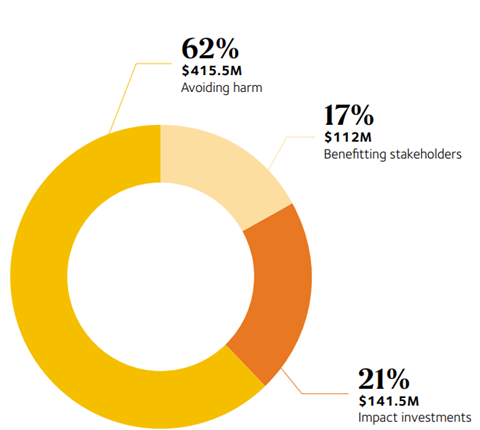

In 2023, we committed to allocate 100% of our portfolio to impact investments by 2028, with an interim target of reaching a 50% impact portfolio within two years. Working within our investment policy, our aim is to build a balanced portfolio that meets the dual objectives of generating returns to fund our activities while also achieving measurable, positive impact. As of 31 December 2023, our endowment sits at CA$669m (~US$505m) , of which 21% is committed to impact investing and 17% can be classified as active responsible investing (see Figure 1).

Figure 1. Endowment as of year-end 2023

Reproduced with kind permission from McConnell Foundation’s Year in Review 2023.

We see the Sustainable Development Goals (SDGs) as a galvanising force and a common compass guiding us towards the future we want to create. We care about how investment managers align their activities with the SDGs and underlying indicators. We want investment managers to set SDG-related targets and measure contributions over time; this enables us to count their contributions as part of our own stated alignment with and contribution to the SDGs (reported annually in our impact reports). If investments do not link to underlying SDG target indicators or have a defined measurement approach – or at least a plan to get to this more granular level – we do not count them in our own portfolio assessment of SDG contributions.

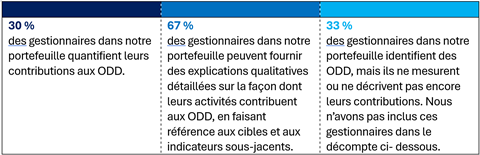

When working on our 2022 Impact Report we saw that, while most investment managers highlighted the alignment of their portfolios with the SDGs, they did not necessarily track their contributions towards the goals and target indicators using the guidance published by the UN’s Inter-Agency and Expert Group on Sustainable Development Goal Indicators (see Figure 2). We decided to address this in our annual impact engagement with investment managers, so that we could track, understand and validate their contributions.

Figure 2. Portfolio summary of SDG measurement approaches

Figure 3. Total number of fund managers contributing to SDGs

Figures 2 and 3 reproduced with kind permission from McConnell Foundation’s Towards 100% Impact report (pages 21 and 22).

How we engage with investment managers on SDG reporting

To understand how managers assess and track their contributions towards the SDGs, we engage with them on the following topics:

- how their investments are aligned with the SDGs;

- the rationale for alignment and the contribution of their investments towards the SDGs;

- how they incorporate SDG indicators into their analysis;

- whether they report on their SDG contributions.

Our engagement may start during due diligence through a tailored questionnaire (a 2016 overview is available online). The questionnaire enables us to ask for detail on specific areas of uncertainty or concerns, including contributions to the SDGs. We assess the rationale of the investment managers and how they balance capacity and impact. Thorough engagement with our investment managers is essential for us, especially in private markets where we enter relationships for 10 years.

Through our engagement, we discovered a range of maturity levels around SDG-alignment. Some managers were broadly identifying the SDGs but were not developing a rationale for alignment or integrating the indicators into their analysis, whereas others were robustly reporting their contributions to indicators.

For each investment management company, we engaged with individuals in various roles within the teams, going beyond the sustainability team and including portfolio managers whenever possible. We believe it is more important to have an open dialogue than to undertake a tick-box exercise, and we aim to meet managers where they are, leading to more fruitful engagement.

Throughout the engagement, we qualitatively assessed investment managers’ intentionality. Where possible, we complemented the qualitative assessment with quantitative information, bearing in mind that smaller teams may provide less information due to capacity constraints. Although we see variability in the quantitative data available, carbon accounting (which relates to SDG 13, though is not listed as a specific indicator) is one area in which we believe a quantitative approach is almost ubiquitous across asset classes. Carbon accounting can also be applied to a broad range of investments, again bearing in mind the capacity of our partners.

As a foundation working across asset classes, we need to adjust to partners’ internal capacity. We are also cognisant of the fact that it is not always possible or easy to aggregate data.

For example, some of our programme-related investments* have below-market rates of return but provide catalytic capital to help innovative business models scale to deliver impact. For these investments, we may accept fewer indicators and more qualitative data. We may even use a proxy to compute financed emissions, understanding the investment manager may not have the capacity to disclose more accurately. On the other hand, for a large, well-resourced infrastructure investment manager we would require robust and regular reporting.

When we identify an issue with the reporting of an investment manager, we flag it and engage with them to address it. If no progress is made, we may raise the concern with our Impact Advisory Committee, outlining the materiality and urgency to act. We are not afraid to divest if no progress is made.

Throughout the engagement process, what matters most to us is how thoughtful the impact management approach is, beyond mere impact measurement: we want to know how investment managers act on the impact information collected and reported.

The following two examples highlight how adaptive engagements with investment managers can yield actionable SDG data to assess real-world positive impact.

Example 1: Building SDG, ESG and impact-reporting capacity

One of our investment manager’s reporting on the SDGs required improvement as it mainly consisted of flagging the goals associated with their underlying investments. We saw potential in their investment thesis around climate and reconciliation with Indigenous Peoples . We believed that with better qualitative and quantitative disclosure they could not only improve how they communicate their work, but also better assess risks and increase their impact and fundraising pool.

At that time, we were a single investor voice asking them to create a process that would require time and resources, for which they did not see value. Following a year of discussions and thanks to the involvement of other investors, the manager agreed to engage external consultants to build an SDG, ESG and impact management and reporting approach. This demonstrates the positive impact asset owners can collectively have on investment managers’ responsible investment practices when they collaborate on a consistent basis towards the same goals – in this case, aligning reporting with the SDGs.

Example 2: Developing an understanding of the value of impact management

A fund manager in our portfolio had an intrinsically impact-aligned portfolio but didn’t label itself as an impact fund. Its reporting was weak even though it had sufficient team capacity.

We started engaging with the fund manager and encouraging them to think about intentionality, which was positively received. We suggested taking a North-Star approach to their investment thesis and explained how this approach fits within ESG and impact investing frameworks. This dialogue contributed to building the relationship, and they now come to us to ask about best practices among peers. They have also started publishing an ESG report. SDG quantification and contribution is still underway, but the engagement has been transformative. This is another example of how working collaboratively and consistently with investment managers towards win-win situations can enhance responsible investment practices.

Our approach demonstrates that consistent and mindful engagement between asset owners and their investment managers can uncover meaningful opportunities to enhance portfolio alignment with the SDGs. By fostering collaboration and transparency, asset owners can gain deeper insights into how their investment strategies contribute to both financial and impact objectives. This approach not only supports their responsible investment practices but also accelerates our progress toward ambitious goals, such as achieving a 100% impact portfolio by 2028. Ultimately, such partnerships underscore the importance of accountability and shared commitment in driving systemic change and sustainable value creation.

*Programme-related investment: investment made into charities as well as for-profit and non-profit organisations to further the Foundation’s programmatic objectives.

The province of Quebec in Canada is a leader in sustainable finance and home to 75 PRI signatories. In 2022, the provincial government announced the launch of Quebec’s Sustainable Finance Roadmap, an initiative that has mobilised stakeholders from the public, private and academic sectors to accelerate the transformation of the local financial industry through the adoption of more sustainable practices.

This case study series showcases local leadership in Quebec and the application of responsible investment best practices by a selection of signatories in the hope that efforts can be understood and replicated. Each of the case studies highlights unique internal processes, engagements or investment tools that constitute innovative initiatives, and which enhance local knowledge and can be instructive for Canadian and global investor peers. This initiative aims to showcase practical examples that inspire and empower smaller-sized investors to advance their responsible investment practices, reinforcing the idea that leadership is achievable at any scale.

PRI disclaimer: This case study aims to contribute to the debate around topical responsible investment issues. It should not be construed as advice, nor relied upon. It is written by a guest contributor. Authors write in their individual capacity – posts do not necessarily represent a PRI view. The inclusion of examples or case studies does not constitute an endorsement by PRI Association or PRI signatories.

Fondation McConnell: collaborer et s’engager avec les sociétés de gestion sur l’alignement avec les ODD

La Fondation McConnell dialogue avec les sociétés de gestion sur leurs stratégies et leurs rapports de progression vers les objectifs de développement durable (ODD).

Organisation: Fondation de la famille J.W. McConnell

Type de signataire: Investisseur institutionnel

Pays du siège: Canada

La Fondation McConnell est une fondation privée canadienne qui contribue à des approches diverses et innovantes en matière de résilience des communautés, de réconciliation et de changement climatique. Nous le faisons par le biais de partenariats de financement et d’investissement qui renforcent les capacités des bénéficiaires, ainsi qu’en rassemblant et en collaborant avec les secteurs public, privé et à but non lucratif.

Pourquoi nous dialoguons avec les gestionnaires pour renforcer la comptabilisation de la façon dont leurs stratégies contribuent à chaque ODD?

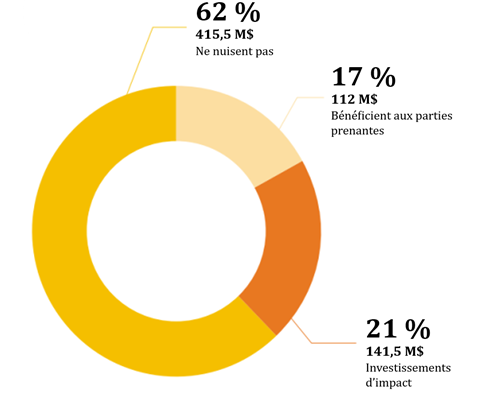

En 2023, nous nous sommes engagés à allouer 100 % de notre portefeuille à des investissements à impact d’ici 2028, avec un objectif intermédiaire d’atteindre un portefeuille d’impact de 50 % dans les deux ans. Dans le cadre de notre politique d’investissement, notre objectif est de constituer un portefeuille équilibré qui réponde au double objectif de générer des rendements pour financer nos activités tout en ayant un impact positif mesurable. Au 31 décembre 2023, notre dotation s’élève à 669 millions de CAD (~505 millions d’USD), dont 21 % sont consacrés à l’investissement d’impact et 17 % à l’investissement responsable actif (voir Figure 1).

Figure 1. Dotation à la fin de l’année 2023

Reproduit avec l’aimable autorisation de la Fondation McConnell, à partir de sa Revue annuelle 2023.

Nous considérons les objectifs de développement durable (ODD) comme une force galvanisante et une boussole commune qui nous guide vers l’avenir que nous voulons créer. Nous nous intéressons à la manière dont les sociétés de gestion alignent leurs activités sur les ODD et les indicateurs sous-jacents. Nous voulons que les sociétés de gestion se fixent des objectifs liés aux ODD et mesurent leurs contributions au fil du temps, ce qui nous permet de comptabiliser leurs contributions dans le cadre de notre propre alignement sur les ODD et de notre contribution à ces derniers (dont nous rendons compte chaque année dans nos rapports d’impact). Si les investissements ne sont pas liés à des indicateurs cibles sous-jacents des ODD ou n’ont pas d’approche de mesure définie, ou au moins un plan pour atteindre ce niveau plus granulaire, nous ne les comptons pas dans notre propre évaluation des contributions aux ODD au sein de notre portefeuille.

Lors de l’élaboration de notre rapport d’impact 2022, nous avons constaté que, si la plupart des sociétés de gestion soulignaient l’alignement de leurs portefeuilles sur les ODD, elles ne suivaient pas nécessairement leurs contributions aux objectifs et aux indicateurs cibles à l’aide des orientations publiées par le Groupe interinstitutions et d’experts des Nations Unies sur les indicateurs des objectifs de développement durable (voir Figure 2). Nous avons décidé d’aborder cette question dans le cadre de notre engagement annuel en matière d’impact avec les sociétés de gestion, afin de pouvoir suivre, comprendre et valider leurs contributions.

Figure 2. Sommaire de la mesure des ODD au sein de notre portefeuille

Figure 3. Nombre total de gestionnaires qui contribuent aux ODD

Les figures 2 et 3 sont reproduites avec l’aimable autorisation de la Fondation McConnell, à partir de son rapport Vers un impact de 100% (pages 21 et 22).

Comment nous dialoguons avec les sociétés de gestion sur la communication d’informations relatives aux ODD

Pour comprendre comment les gestionnaires évaluent et suivent leurs contributions aux ODD, nous les interrogeons sur les sujets suivants:

- comment leurs investissements sont alignés sur les ODD;

- le fondement de l’alignement et la contribution de leurs investissements aux ODD;

- comment ils intègrent les indicateurs des ODD dans leur analyse;

- s’ils rendent compte de leurs contributions aux ODD.

Notre engagement peut commencer au cours de la procédure de diligence raisonnable par le biais d’un questionnaire personnalisé (un aperçu de 2016 est disponible en ligne). Ce questionnaire nous permet de demander des détails sur des domaines spécifiques d’incertitude ou de préoccupation, y compris les contributions aux ODD. Nous évaluons la logique des gérants et la manière dont ils équilibrent la capacité et l’impact. Un dialogue approfondi avec les gestionnaires est essentiel pour nous, en particulier dans les marchés privés où nous nouons des relations pour une durée de dix ans.

Notre engagement nous a permis de découvrir différents niveaux de maturité en ce qui concerne l’alignement sur les ODD. Certains gestionnaires identifiaient globalement les ODD mais n’élaboraient pas de justification pour l’alignement ou n’intégraient pas les indicateurs dans leur analyse, tandis que d’autres rendaient compte de manière solide de leurs contributions aux indicateurs.

Pour chaque société de gestion, nous nous sommes entretenus avec des personnes occupant différents postes au sein des équipes, en allant au-delà de l’équipe chargée du développement durable et en incluant les gestionnaires de portefeuille dans la mesure du possible. Nous pensons qu’il est plus important d’avoir un dialogue ouvert que d’entreprendre un exercice de type « cases à cocher », et nous visons à rencontrer les gestionnaires là où ils se trouvent, ce qui conduit à un engagement plus fructueux.

Tout au long de la mission, nous avons évalué qualitativement l’intentionnalité des gestionnaires. Dans la mesure du possible, nous avons complété l’évaluation qualitative par des informations quantitatives, en gardant à l’esprit que les petites équipes sont susceptibles de fournir moins d’informations en raison de contraintes de capacité. Bien que les données quantitatives disponibles varient, la comptabilisation du carbone (qui est liée à l’ODD 13, bien qu’elle ne soit pas mentionnée comme un indicateur spécifique) est un domaine dans lequel nous pensons qu’une approche quantitative est presque omniprésente dans toutes les catégories d’actifs. La comptabilisation du carbone peut également s’appliquer à un large éventail d’investissements, en tenant compte, là encore, de la capacité de nos partenaires.

En tant que fondation travaillant sur plusieurs catégories d’actifs, nous devons nous adapter aux capacités internes de nos partenaires. Nous sommes également conscients du fait qu’il n’est pas toujours possible ou facile d’agréger des données.

Par exemple, certains de nos investissements liés aux programmes* ont des taux de rendement inférieurs à ceux du marché, mais fournissent un capital catalytique pour aider les modèles d’entreprise innovants à s’étendre pour produire un impact. Pour ces investissements, nous pouvons accepter moins d’indicateurs et plus de données qualitatives. Nous pouvons même utiliser une approximation pour calculer les émissions financées, sachant que la société de gestion n’a peut-être pas la capacité de communiquer des informations plus précises. En revanche, pour une grande société d’investissements en infrastructures disposant de ressources importantes, nous exigerions des rapports solides et réguliers.

Lorsque nous identifions un problème dans les rapports d’une société de gestion, nous le signalons et nous travaillons avec elle pour le résoudre. Si aucun progrès n’est réalisé, nous pouvons soulever la question auprès de notre comité consultatif sur l’impact, en soulignant l’importance et l’urgence d’agir. Nous n’avons pas peur de nous désinvestir si aucun progrès n’est réalisé.

Tout au long du processus d’engagement, ce qui nous importe le plus est de savoir si l’approche de la gestion de l’impact est réfléchie, au-delà de la simple mesure de l’impact : nous voulons savoir comment les sociétés de gestion agissent sur les informations relatives à l’impact collectées et communiquées.

Les deux exemples suivants montrent comment des engagements adaptatifs avec des sociétés de gestion peuvent produire des données exploitables sur les ODD afin d’évaluer l’impact positif dans le monde réel.

Exemple 1: renforcer les capacités en matière de communication d’informations sur les ODD, les enjeux ESG et l’impact

Le rapport de l’une de nos sociétés de gestion sur les ODD devait être amélioré, car il consistait principalement à signaler les objectifs associés à ses investissements sous-jacents. Nous avons vu un potentiel dans sa thèse d’investissement concernant le climat et la réconciliation avec les peuples autochtones. Nous pensions qu’avec de meilleures informations qualitatives et quantitatives, elle pourrait non seulement mieux communiquer sur son travail, mais aussi mieux évaluer les risques et accroître son impact et sa collecte de fonds.

À l’époque, nous étions le seul investisseur à lui demander de créer un processus qui nécessiterait du temps et des ressources et pour lequel elle ne voyait pas de valeur. Après une année de discussions et grâce à l’implication d’autres investisseurs, la société a accepté d’engager des consultants externes pour mettre en place une approche de gestion et de communication d’informations en matière de développement durable, d’ESG et d’impact. Cela démontre l’impact positif que les investisseurs institutionnels peuvent avoir collectivement sur les pratiques d’investissement responsable des gestionnaires lorsqu’ils collaborent de manière cohérente pour atteindre les mêmes objectifs - dans ce cas, l’alignement des rapports sur les ODD.

Exemple 2: développer une compréhension de la valeur de la gestion de l’impact

Un gestionnaire de fonds de notre portefeuille avait un portefeuille intrinsèquement aligné sur l’impact, mais qui ne se qualifiait pas de fonds d’impact. Ses rapports étaient peu étoffés, bien que disposant d’une équipe avec une capacité suffisante.

Nous avons commencé à dialoguer avec le gestionnaire et à l’encourager à réfléchir à l’intentionnalité, ce qui a été accueilli favorablement. Nous lui avons suggéré d’adopter une approche Étoile du nord pour sa thèse d’investissement et nous lui avons expliqué comment cette approche s’inscrit dans les cadres de l’investissement ESG et de l’investissement à impact. Ce dialogue a contribué à établir une relation, et il nous contacte maintenant pour s’enquérir des meilleures pratiques entre pairs. Il a également commencé à publier un rapport ESG. La quantification et la contribution aux objectifs de développement durable sont encore en cours, mais l’engagement a été transformateur. Il s’agit là d’un autre exemple de la manière dont la collaboration et la cohérence avec les sociétés de gestion pour parvenir à des situations gagnant-gagnant peuvent renforcer les pratiques d’investissement responsable.

Notre approche démontre qu’un engagement cohérent et réfléchi entre les détenteurs d’actifs et leurs gestionnaires d’actifs peut révéler des opportunités significatives pour améliorer l’alignement des portefeuilles sur les ODD. En favorisant la collaboration et la transparence, les détenteurs d’actifs peuvent mieux comprendre comment leurs stratégies d’investissement contribuent aux objectifs financiers et d’impact. Cette approche permet non seulement de soutenir leurs pratiques d’investissement responsable, mais aussi d’accélérer notre progression vers des objectifs ambitieux, tels que l’obtention d’un portefeuille à 100 % d’impact d’ici 2028. En fin de compte, ces partenariats soulignent l’importance de la responsabilité et de l’engagement commun dans la conduite d’un changement systémique et d’une création de valeur durable.

*Investissements liés aux programmes : investissements réalisés dans des organisations caritatives, à but lucratif ou non lucratif, afin de poursuivre les objectifs programmatiques de la Fondation.

La province de Québec, au Canada, est leader en matière de finance durable et compte 75 signataires des PRI. En 2022, le gouvernement provincial a annoncé le lancement de la Feuille de route en finance durable du Québec, une initiative qui a mobilisé des acteurs des secteurs public, privé et universitaire afin d’accélérer la transformation du secteur financier local par l’adoption de pratiques plus durables.

Cette série d’études de cas met en lumière le leadership local au Québec et l’application des meilleures pratiques d’investissement responsable par une sélection de signataires, dans l’espoir que les efforts puissent être compris et reproduits. Chacune des études de cas met en évidence des processus internes, des engagements ou des outils d’investissement uniques qui constituent des initiatives novatrices et qui améliorent les connaissances locales et peuvent être instructifs pour les investisseurs canadiens et internationaux. Cette initiative vise à présenter des exemples concrets qui inspirent les investisseurs de petite taille et leur donnent les moyens de faire progresser leurs pratiques d’investissement responsable, renforçant ainsi l’idée que le leadership est possible à n’importe quelle échelle.

Avertissement des PRI: cette étude de cas vise à contribuer au débat sur les questions d’actualité en matière d’investissement responsable. Elle ne doit pas être interprétée comme un conseil et ne doit pas être utilisée comme telle. Elle a été rédigée par un contributeur invité. Les auteurs écrivent à titre personnel - les articles ne représentent pas nécessairement le point de vue des PRI. L’inclusion d’exemples ou d’études de cas ne constitue pas une approbation de la part de PRI Association ou des signataires des PRI.